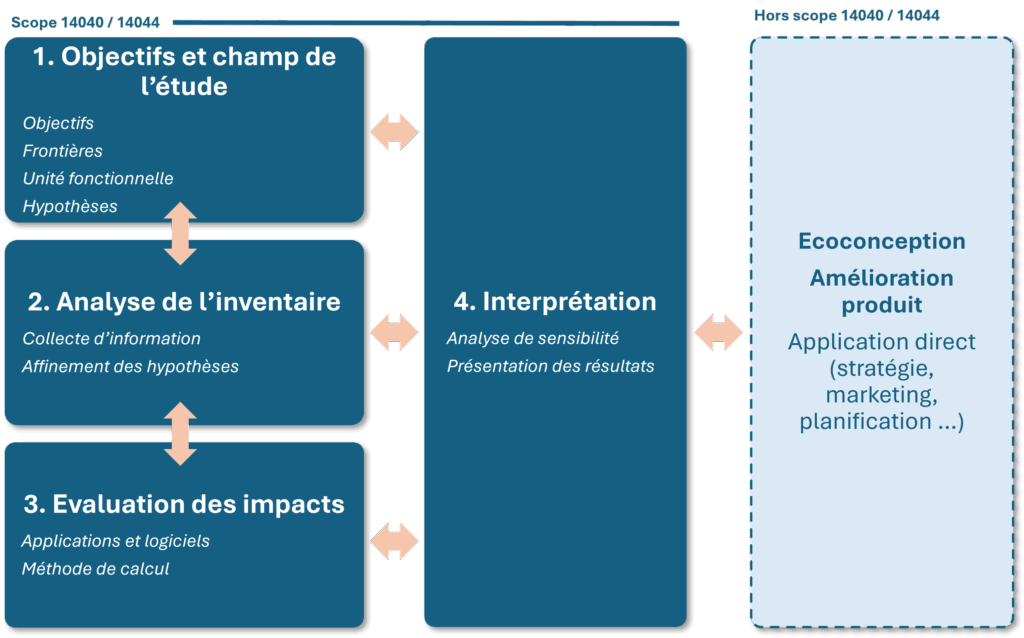

Les normes ISO 14040 et ISO 14044 constituent le cadre de référence international pour la réalisation des Analyses du Cycle de Vie (ACV). Ensemble, ces normes garantissent que les ACV soient scientifiquement robustes, transparentes et reproductibles, et qu’elles puissent servir d’outil d’aide à la décision pour évaluer et réduire les impacts environnementaux des produits, services ou organisations.

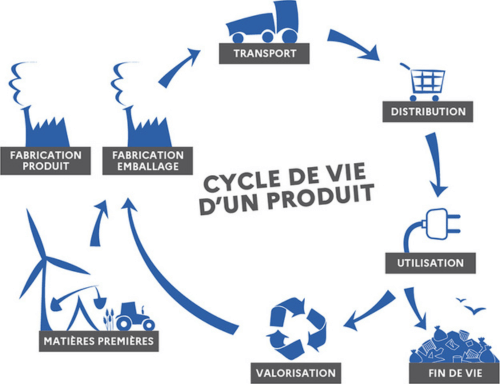

👉 Multi-étapes : les différentes phases du cycle de vie sont prises en compte (extraction des matières premières, fabrication, transport, usage, fin de vie). Chacune de ces étapes consomme de l’énergie et des ressources non renouvelables et génère un certain nombre d’impacts.

👉 Multicritère : différentes catégories d’impacts environnementaux sont étudiées (potentiel de réchauffement climatique, épuisement des ressources abiotiques, création d’ozone photochimique, pollution de l’eau, de l’air, des sols, toxicité humaine, perte de biodiversité…). Ces impacts relèvent de différentes échelles spatiales (du local au global) et temporelles (du court terme au long terme).

Une démarche normée

Différents types d’ACV selon les besoins

L’Analyse du Cycle de Vie (ACV) sert avant tout d’outil de diagnostic, en offrant une vision globale des impacts environnementaux liés à un produit. Ses résultats peuvent être mobilisés dans différents contextes : démarche d’écoconception, communication environnementale ou encore affichage environnemental (par exemple via les écolabels). Son principal avantage réside dans la capacité à éviter les transferts d’impacts : autrement dit, elle permet de vérifier qu’une réduction d’impact à une étape du cycle de vie ne génère pas, en contrepartie, de nouveaux effets négatifs sur une autre étape ou sur un autre type d’impact.

👉 ACV iso compliant : analyse complète multicritère sur l’ensemble du cycle de vie. Les résultats de l’ACV font l’objet d’un rapport qui doit reprendre également les hypothèses retenues et les données collectées. C’est ce rapport qui est enfin expertisé par un ou des tiers. Cette méthodologie normative est notamment utilisé dans le cadre de communication externe dont l’affichage environnemental.

👉 ACV simplifiée (Bilan Produit® de l’ADEME) : l’analyse peut se concentrer sur certains indicateurs plutôt que d’autres en fonction du produit ou du service étudié. Autre différence, le rapport de l’ACV simplifiée n’a pas à être expertisé. Ce type d’étude est très souvent utilisé par les entreprises pour réaliser des études d’écoconception et/ou comparer plusieurs produits en interne.

👉 ACV carbone (PCF : Product Carbon Footprint ou ISO14067) : cette méthodologie, appelée aussi empreinte carbone d’un produit, va permettre de regarder uniquement les émissions de gaz à effet de serre (GES) d’un produit ou d’un service. Elle est notamment utilisée dans les processus d’écoconception mais ne permet pas de garantir l’absence de transfert de pollution.

Nous vous accompagnons dans la mise en place d’une comptabilité carbone rigoureuse, première étape indispensable pour piloter efficacement votre transition bas carbone. La méthodologie Bilan…

Accompagnement PCAET, adaptation, estimation des puits de carbone, un accompagnement sur mesure

Quelles transformations engager pour faire évoluer un territoire vers un modèle plus sobre en énergie, faiblement émetteur de GES et respectueux de la qualité de l’air ?

À la fois stratégique et opérationnel, il prend en compte l’ensemble de la problématique climat-air-énergie autour de plusieurs axes d’actions :

Réduction des émissions de gaz à effet de serre ;

Renforcement du stockage de carbone sur le territoire, notamment dans la végétation, les sols et les bâtiments ;

Maîtrise de la consommation d’énergie finale ;

Production et consommation des énergies renouvelables, valorisation des potentiels d’énergies de récupération et de stockage ;

Livraison d’énergie renouvelable et de récupération par les réseaux de chaleur ;

Productions biosourcées à usages autres qu’alimentaires ;

Réduction des émissions de polluants atmosphériques et de leur concentration ;

Évolution coordonnée des réseaux énergétiques ;

Adaptation au changement climatique.

Qu’est-ce que le programme Territoire Engagé Transition Écologique ?

En tant que collectivités, EPCI, communes ou encore syndicats de déchets, le programme Territoire Engagé Transition Écologique vous permet de structurer votre politique de transition écologique et votre projet de territoire. Le programme est composé d’une offre socle et d’une offre complémentaire.

L’offre socle du programme

Territoire Engagé Transition Écologique vous propose un outil de la planification territoriale à travers deux référentiels thématiques :

Climat Air Énergie

Ce référentiel est composé de 61 actions réparties en 6 axes :

Stratégie de planification territoriale

Patrimoine

Approvisionnement eau, énergie, assainissement

Mobilité

Organisation interne

Coopération, communication

Économie circulaire

Ce référentiel est composé de 21 actions réparties en 5 axes :

Stratégie globale Économie circulaire

Réduction, collecte et valorisation des déchets

Piliers de l’économie circulaire

Outils financiers du changement de comportement

Coopération et engagement

L’offre complémentaire de 5 services, à la carte

Vous souhaitez être conseillé par un expert ? Votre collectivité a déjà engagé des actions de transition écologique et vous souhaitez aller plus loin ? Le programme Territoire Engagé Transition Écologique vous propose :

L’accompagnement par un conseiller pour initier, organiser et suivre le projet avec vous pendant 4 ans.

La mise en réseau avec d’autres collectivités, pour échanger et valoriser vos progrès.

Un soutien financier pour accélérer vos résultats.

La formation gratuite de vos équipes pour aider les acteurs de la collectivité à mieux relayer le projet.

Une labellisation pour mobiliser vos équipes et valoriser vos progrès, notamment auprès de vos concitoyens.

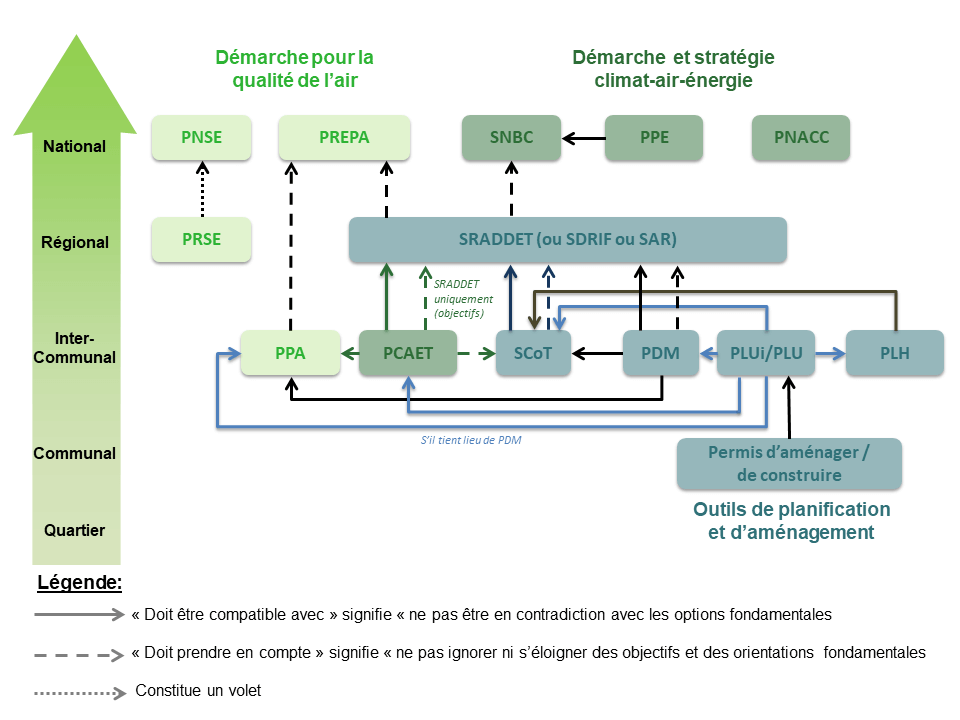

Cadre réglementaire et PCAET

L’élaboration d’un PCAET est obligatoire (sur leur territoire) pour :

les établissements publics de coopération intercommunale (EPCI) à fiscalité propre existant au 1er janvier 2015 et regroupant plus de 50 000 habitants,

les EPCI à fiscalité propre de plus de 20 000 habitants (d’ici au 31 décembre 2018, ou dans les 2 ans à compter de leur création ou de la date à laquelle ils ont dépassé les 20 000 habitants),

la métropole de Lyon,

la métropole du Grand Paris, les établissements publics territoriaux (au sein de cette métropole) et la commune de Paris.

Les autres EPCI peuvent volontairement s’engager dans un PCAET.

Avant d’engager une démarche de stratégie climat, il est essentiel de disposer des résultats d’un bilan d’émission de gaz à effet de serre, qui constitue un prérequis pour travailler de manière pertinente, quantitative et qualitative sur le sujet. Cette base de mesure permet notamment de définir une trajectoire de réduction des émissions de GES réaliste à court, moyen et long terme, en cohérence avec les standards internationaux en vigueur.

Définir ses objectifs : la trajectoire bas-carbone

La SNBC (Stratégie Nationale Bas Carbone) est une initiative développée en France dans le cadre de la politique nationale de lutte contre le changement climatique. Elle vise à définir une feuille de route à long terme pour réduire les émissions de gaz à effet de serre (GES) du pays, conformément aux engagements pris dans le cadre de l’Accord de Paris.

L’initiative Science Based Targets (SBTi) a pour but d’accompagner les entreprises dans la réduction de leurs émissions carbone. Créée en 2015, elle s’attache à répondre aux objectifs de la COP21, dont l’objectif de neutralité carbone d’ici 2050. Une entreprise peut s’engager volontairement à répondre aux objectifs de la SBTi.

La Net Zero Initiative, lancée en 2018 par l’institut Carbone 4, est un référentiel proposant aux entreprises une stratégie de contribution à la neutralité carbone, à travers plusieurs principes clés. Cette initiative, soutenue par l’ADEME, développe dix principes pour guider les organisations dans la réduction de leurs émissions de GES.

Entamer ou renforcer sa stratégie climat grâce à la méthodologie Act Pas à Pas®

La méthodologie ACT (Assessing low Carbon Transition®) est un cadre reconnu, développé par l’ADEME et le CDP (Carbon Disclosure Project), qui permet de construire et d’évaluer la stratégie de transition bas carbone d’une organisation tout en restant alignée avec les objectifs de l’Accord de Paris.

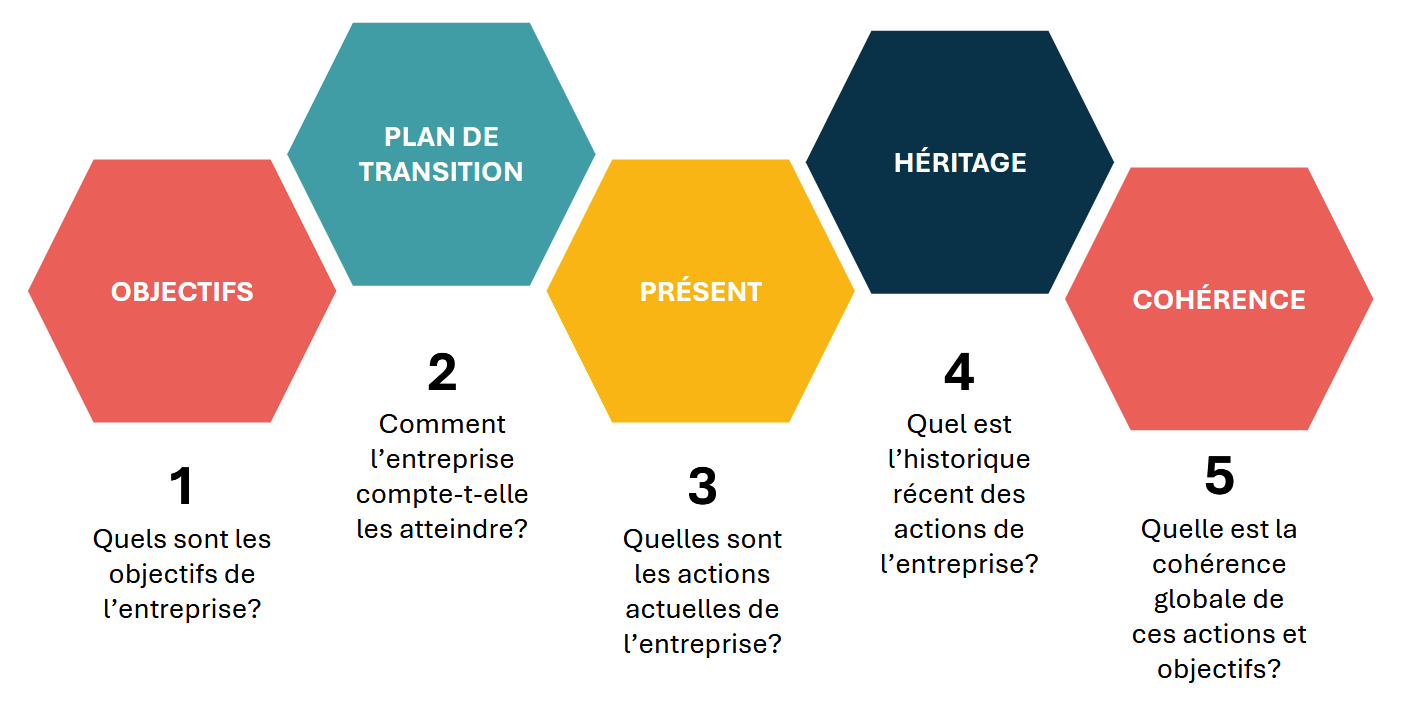

ACT pose un cadre méthodologique commun qui permet la redevabilité climatique basé sur 5 questions :

A travers ces 5 grandes questions, la méthodologie a pour objectif de préparer, structurer et mettre en œuvre la stratégie de décarbonation. ACT Pas à Pas propose des conseils et un soutien aux entreprises dans cette mise en œuvre. Il s’agit d’une méthodologie structurée en 4 niveaux stratégiques et 5 étapes. Elle s’accompagne de ressources pratiques pour faciliter sa mise en œuvre.

Les sources de financement possibles

L’ADEME soutient financièrement les entreprises françaises souhaitant engager la démarche ACT via plusieurs dispositifs, qu’il s’agisse de plans collectifs ou d’initiatives individuelles. Pour les PME, par exemple, le dispositif Tremplin pour la transition écologique offre jusqu’à 3 000 € pour une évaluation ACT et jusqu’à 18 000 € pour un accompagnement ACT Pas à Pas, avec des taux d’aide allant de 80 % pour les TPE, à 70 % pour les PME et 60 % pour les grandes entreprises.

Dans le cadre du programme PACTE Industrie piloté par l’ADEME, les entreprises industrielles peuvent bénéficier d’un accompagnement ACT Pas à Pas pris en charge de 60 % à 80 % du coût de l’accompagnement selon la taille de l’entreprise (TPE, PME, ETI/grands groupes) plafonné à 30 000 € HT.

Adaptation au changement climatique

Entamer ou renforcer sa stratégie d’adaptation aux impacts du changement climatique pour renforcer sa résilience

La méthodologie OCARA (outil de cartographie des risques liés à l’adaptation) a été développée par le bureau d’étude Carbone4 en partenariat avec l’ADEME ainsi que d’autres acteurs pour accompagner les organisations dans l’évaluation de leur vulnérabilité face aux impacts du changement climatique et dans la définition de stratégies d’adaptation. Elle repose sur une approche participative et structurée qui permet d’identifier les aléas climatiques pertinents pour un territoire ou une activité, d’analyser les impacts potentiels sur les systèmes concernés (infrastructures, approvisionnements, ressources humaines, etc.), puis d’évaluer les risques en fonction de leur probabilité et de leur gravité. L’outil aide ensuite à hiérarchiser ces risques, à identifier les mesures d’adaptation les plus pertinentes et à bâtir un plan d’action opérationnel. En favorisant une vision transversale et prospective, OCARA permet aux collectivités comme aux entreprises de renforcer leur résilience et d’anticiper les évolutions climatiques à moyen et long terme.

Le Bilan d’Émissions de Gaz à Effet de Serre est bien plus qu’une obligation légale : il constitue le socle d’une démarche climat ambitieuse et crédible. En mesurant et en publiant leurs émissions, les organisations répondent aux exigences du Code de l’environnement, mais elles posent surtout la première pierre d’une transition bas carbone alignée avec les Accords de Paris.

Adopter cette démarche, c’est non seulement se mettre en conformité, mais aussi anticiper les mutations profondes de l’économie et de la société. C’est se donner les moyens de réduire son empreinte carbone, d’accroître sa performance et de garantir sa résilience face aux crises climatiques, énergétiques et économiques à venir. En définitive, le BEGES est une opportunité de passer d’une logique défensive à une stratégie proactive, tournée vers l’innovation, la durabilité et la création de valeur pour l’ensemble des parties prenantes.

En France, la lutte contre le changement climatique passe aussi par la transparence des organisations sur leurs émissions. C’est dans ce cadre qu’a été instauré le Bilan d’Émissions de Gaz à Effet de Serre (BEGES), un outil réglementaire devenu incontournable pour les entreprises, les établissements publics et les collectivités.

Le BEGES est une photographie des émissions générées par une organisation. Il recense l’ensemble des gaz à effet de serre produits directement ou indirectement par ses activités : consommation d’énergie, déplacements, processus de production, achats ou encore gestion des déchets. Réalisé selon une méthodologie standardisée, il permet non seulement de mesurer mais aussi de mieux comprendre l’impact climatique d’une structure.

Origines et cadre législatif

Initialement porté par l’article 75 de la loi Grenelle II, promulguée le 12 juillet 2010 et faisant suite à la loi Grenelle I du 3 août 2009, le dispositif avait pour but de décliner de manière concrète les engagements environnementaux de la France. Aujourd’hui, c’est l’article L.229-25 du Code de l’environnement qui précise le cadre législatif et réglementaire du Bilan Carbone®. Ce texte constitue la base juridique encadrant la réalisation des BEGES et leur rôle dans la stratégie nationale de transition écologique.

Qui est concerné ?

Depuis la loi Grenelle II, certaines organisations ont l’obligation de réaliser un BEGES. Sont concernées les entreprises privées de plus de 500 salariés (ou 250 salariés en Outre-mer), les établissements publics de plus de 250 agents, ainsi que les collectivités territoriales de plus de 50 000 habitants. L’obligation ne se limite plus à publier un bilan : depuis 2023, il est également nécessaire d’y associer un plan de transition, afin de présenter les actions concrètes envisagées pour réduire les émissions.

Périmètre d’application

La réglementation impose de couvrir a minima le scope 1 (émissions directes, liées aux installations et véhicules contrôlés par l’organisation) et le scope 2 (émissions indirectes liées à l’énergie achetée : électricité, chaleur, vapeur). Le scope 3 (autres émissions indirectes : achats, transport, déplacements, usage et fin de vie des produits) reste pour l’instant optionnel dans le cadre réglementaire français, mais il est de plus en plus attendu. De nombreuses organisations choisissent de l’intégrer volontairement afin d’avoir une vision complète de leur empreinte carbone et d’anticiper les obligations européennes à venir (CSRD).

Y a-t-il des spécificités sectorielles ?

La méthodologie réglementaire est la même pour tous, mais certains secteurs sont particulièrement concernés par l’enjeu carbone en raison de leur poids dans les émissions nationales. L’industrie lourde, l’énergie, le transport et le bâtiment font partie des secteurs où les attentes en matière de transparence et de trajectoires de réduction sont les plus fortes. Certaines filières disposent également de méthodologies sectorielles spécifiques ou d’outils complémentaires, permettant d’aller plus loin que les obligations minimales.

Fréquence et obligations de publication

La fréquence de réalisation varie selon les acteurs : tous les 4 ans pour les entreprises et tous les 3 ans pour les établissements publics et les collectivités. Les résultats doivent ensuite être transmis à l’ADEME et publiés sur la plateforme nationale dédiée, afin de garantir transparence et comparabilité.

Une réglementation en évolution

La réglementation évolue régulièrement pour être plus exigeante. Elle pousse désormais les organisations à élargir leur analyse au scope 3, s’aligne sur la future directive européenne CSRD, et s’inspire des standards internationaux comme le GHG Protocol ou la SBTi.

Plus qu’une contrainte, une opportunité

Bien plus qu’une obligation réglementaire, le BEGES représente un véritable levier stratégique pour les organisations. En mesurant leurs émissions, elles identifient leurs principaux postes d’impacts et peuvent hiérarchiser les actions à mettre en place pour réduire leur empreinte carbone : efficacité énergétique, évolution des modes de production, mobilité durable, achats responsables ou encore optimisation logistique. Cet outil favorise ainsi une démarche structurée et priorisée, qui dépasse le simple exercice administratif.

Surtout, le BEGES s’inscrit pleinement dans le cadre des Accords de Paris, qui visent à limiter le réchauffement climatique à +1,5 °C par rapport à l’ère préindustrielle. Pour y parvenir, chaque organisation doit définir une trajectoire de réduction de ses émissions alignée avec les objectifs nationaux et internationaux. Le BEGES constitue alors la première étape incontournable : il fournit la base de référence indispensable pour construire une stratégie climat robuste, établir des objectifs intermédiaires (à court, moyen et long terme) et piloter les progrès dans le temps.

En anticipant les risques liés au changement climatique (hausse des coûts de l’énergie, évolution réglementaire, attentes des clients et investisseurs, vulnérabilité des chaînes d’approvisionnement), les entreprises et les collectivités renforcent leur résilience économique et sociale. À l’inverse, ignorer cette dynamique reviendrait à s’exposer à des contraintes accrues et à une perte de compétitivité dans un monde en transition.

Nous vous accompagnons dans la mise en place d’une comptabilité carbone rigoureuse, première étape indispensable pour piloter efficacement votre transition bas carbone. La méthodologie Bilan Carbone® permet de quantifier avec précision vos émissions de gaz à effet de serre sur l’ensemble de votre périmètre. Cette mesure constitue le socle pour évaluer l’impact réel de vos activités, identifier les principaux postes d’émissions et orienter vos priorités d’action. Sur cette base, nous définissons avec vous une trajectoire de réduction alignée sur les Accords de Paris et les recommandations du GIEC, accompagnée d’un plan d’action concret et d’une analyse des risques et opportunités pour votre organisation.

La méthodologie Bilan Carbone® est une approche développée par l’Association Bilan Carbone (ABC) en France. Elle vise à évaluer et à quantifier les émissions de gaz à effet de serre (GES) d’une organisation, d’un produit, d’un service ou même d’un territoire. Cette méthodologie prend en compte l’ensemble des émissions directes et indirectes liées aux activités concernées, depuis l’extraction des matières premières jusqu’à la fin de vie des produits, en passant par les processus de production, de transport et d’utilisation. Le Bilan Carbone® permet d’évaluer et de réduire l’impact des activités humaines sur le changement climatique en quantifiant les émissions de gaz à effet de serre.

Formats de restitution compatibles avec la méthodologie Bilan Carbone® : le BEGESr (réglementation française), les formats internationaux le GHG Protocol ou la norme ISO 14064.

La démarche et les étapes du Bilan Carbone®

Sensibiliser sur les causes et conséquences du changement climatique ce qui permet de comprendre le pourquoi de la démarche

Définir le champ d’étude (périmètre, flux, scopes, postes d’émissions)

Collecter les données au sein de l’organisation

Exploiter les résultats permettant le calcul du bilan carbone de l’organisation

Établir une stratégie visant à réduire les émissions de gaz à effet de serre

Tester et mettre en œuvre les actions déterminées dans le cadre de la stratégie bas carbone

Les livrables

Dossier de collecte des données du Bilan Carbone®

Les supports de restitution intermédiaire et finale

Rapport du Bilan Carbone® (résultats chiffrés, hypothèses de travail, éventuelles exclusions, détail quantifié du plan de transition)

Plan de transition présentant les objectifs et la trajectoire bas carbone, les ainsi que le plan d’actions

Rapport d’amélioration, mettant en exergue les pistes d’amélioration pour optimiser le temps de traitement des futurs Bilans Carbone®

Possibilité de financer votre bilan de gaz à effet de serre

Issu d’une collaboration entre BPI France, l’ADEME et l’Association pour la transition Bas-Carbone, le Diag Décarbon’action est un dispositif porté par BPI France financé par le CEE PACTE Entreprises et subventionné par l’ADEME entre 40 et 60% d’un premier Bilan GES pour une entreprise de moins de 500 salariés.

La démarche

1️⃣ Mesurez les émissions de Gaz à effet de serre de votre entreprise.

2️⃣ Élaborez votre plan d’actions pour décarboner votre activité.

3️⃣ Embarquez votre écosystème en valorisant votre engagement dans la décarbonation.

La réalisation

🪙 6 000 € HT pour les entreprises de moins de 500 salariés après subvention de 40% sous réserve d’éligibilité

📆 12 jours d’intervention d’un expert répartis sur 6 à 8 mois.

✒️ Contractualisation en tri parties (partenaire, BPI France et ecofinder)

Nous vous accompagnons dans la mise en place d’une comptabilité carbone rigoureuse, première étape indispensable pour piloter efficacement votre transition bas carbone. La méthodologie Bilan…

L’écoconception s’appuie sur une méthodologie et un ensemble de bonnes pratiques pour réduire l’impact de ce site web sur son environnement. Concrètement, il va s’agir de limiter les ressources techniques nécessaires à l’affichage d’une page ou à l’exécution d’une fonctionnalité, tout en étant au plus proche du besoin de l’utilisateur.

Vous êtes un professionnel du numérique et vous souhaitez réduire l’impact environnemental de vos sites ? Voici quelques bonnes pratiques à mettre en œuvre :

Quelques bonnes pratiques en matière d’ergonomie et de design

Limiter le nombre de fonctionnalités dès la conception

Supprimer les fonctionnalités non utilisées

Limiter le nombre de carrousels

Choisir des typographies au poids réduit

Favoriser les designs simples et épurés

Adopter quand cela est possible une approche « mobile-first »

Préférer la pagination au défilement infini

Éviter la lecture et le chargement automatique des vidéos et des sons

Optimiser les parcours utilisateurs

Quelques bonnes pratiques en matière de gestion des contenus

Préférer les images aux vidéos

Limiter le nombre d’images sur chaque page

Optimiser la taille des images au format cible

Compresser les images via un outil de type TinyPNG

Compresser les pdfs via un outil de type iLovePDF

Limiter l’utilisation des GIFs animés

Préférer les glyphs aux images

Quelques bonnes pratiques en matière de développement

Proposer un traitement asynchrone lorsque c’est possible

N’utilisez que les portions indispensables des bibliothèques JS et CSS

Mettre en cache les données calculées souvent utilisées

Limiter le nombre d’appels aux API HTTP

Réduire le volume de données stockées au strict nécessaire

Utiliser la version la plus récente du langage

Fournir une alternative textuelle aux contenus multimédias

Découper les CSS

Ne pas faire de modification du DOM lorsqu’on le traverse

Utiliser le chargement paresseux (lazyload)

Valider les pages auprès du W3C

Ajouter des entêtes Expires ou Cache-Control

Compresser les fichiers texte : CSS, JS, HTML et SVG

Mettre en place un sitemap efficient

Quelques bonnes pratiques en matière d’hébergement

Choisir un hébergeur écoresponsable

Installer le minimum requis sur le serveur

S’appuyer sur les services managés

Optimiser l’efficacité énergétique des serveurs

Réduire au nécessaire les logs des serveurs

Apache Vhost : désactiver le AllowOverride

Utiliser des serveurs virtualisés

Utiliser un serveur asynchrone

Stocker les données dans le cloud

Quelques liens utiles

Pour consulter la liste complète de bonnes pratiques de l’écoconception web :

L’EFRAG, ou European Financial Reporting Advisory Group, est une organisation européenne qui joue un rôle clé dans le développement des normes comptables et de reporting financier. Son intervention est multiple sur ce sujets et joue un rôle déterminant auprès de la Commission Européenne.

Son rôle et ses objectifs

L’EFRAG a été créée pour conseiller la Commission européenne sur les questions liées à la comptabilité et au reporting financier. Son objectif principal est d’améliorer la qualité des informations financières fournies par les entreprises européennes, ce qui contribue à la transparence et à l’efficacité des marchés financiers en Europe.

Développement des Normes

L’une des fonctions principales de l’EFRAG est de contribuer au développement des Normes internationales d’information financière (IFRS), en assurant qu’elles sont appropriées pour l’environnement économique européen.

Consultation et Collaboration

L’EFRAG travaille en étroite collaboration avec les parties prenantes, y compris les entreprises, les organismes de réglementation, les investisseurs et le grand public, pour recueillir des avis et assurer que les normes développées répondent aux besoins des utilisateurs européens.

Son rôle dans la CSRD

Plus récemment, l’EFRAG a été mandaté par la Commission européenne pour élaborer les normes European Sustainability Reporting Standards (ESRS) dans le cadre de la Corporate Sustainability Reporting Directive (CSRD). Cette directive vise à améliorer et à standardiser le reporting de durabilité des entreprises en Europe.

Pour résumer, l’EFRAG joue un rôle crucial dans l’harmonisation et l’amélioration des normes de reporting financier et de durabilité au sein de l’Union européenne.

Sources :

Crédits pour la photo mise en avant de l’article : @ecofinder, réalisation avec Dall-e

La matérialité, dans le contexte de la finance et de la gestion d’entreprise, désigne l’importance relative d’une information, d’un fait ou d’un événement en termes de prise de décision. Elle est fondée sur le principe que toutes les informations pertinentes et significatives doivent être divulguées pour que les parties prenantes (investisseurs, régulateurs, clients, …) puissent prendre des décisions éclairées.

En responsabilité sociétale des entreprises (RSE) et en développement durable la matérialité prend une autre dimension. Elle fait référence à l’importance (ou impact) des enjeux environnementaux, sociaux et de gouvernance (ESG) pour une entreprise et ses parties prenantes.

Le concept de matérialité vise à s’assurer que les informations importantes ne sont pas négligées et que les ressources sont concentrées sur les questions les plus pertinentes et significatives.

La double matérialité est un concept utilisé principalement dans le domaine de la finance durable et de la responsabilité sociétale des entreprises. Elle se réfère à deux aspects distincts mais interconnectés de matérialité:

👉 Matérialité Financière (ou matérialité simple) : Cela concerne la façon dont les enjeux ESG peuvent impacter la performance financière et les résultats économiques d’une entreprise (ses revenus, ses coûts ou ses risques).

👉 Matérialité d’Impact : Cela se concentre sur l’impact qu’une entreprise a sur l’environnement, la société et la gouvernance. Il s’agit d’évaluer comment les activités, produits ou services d’une entreprise affectent ces domaines externes, indépendamment de l’impact financier immédiat sur l’entreprise elle-même.

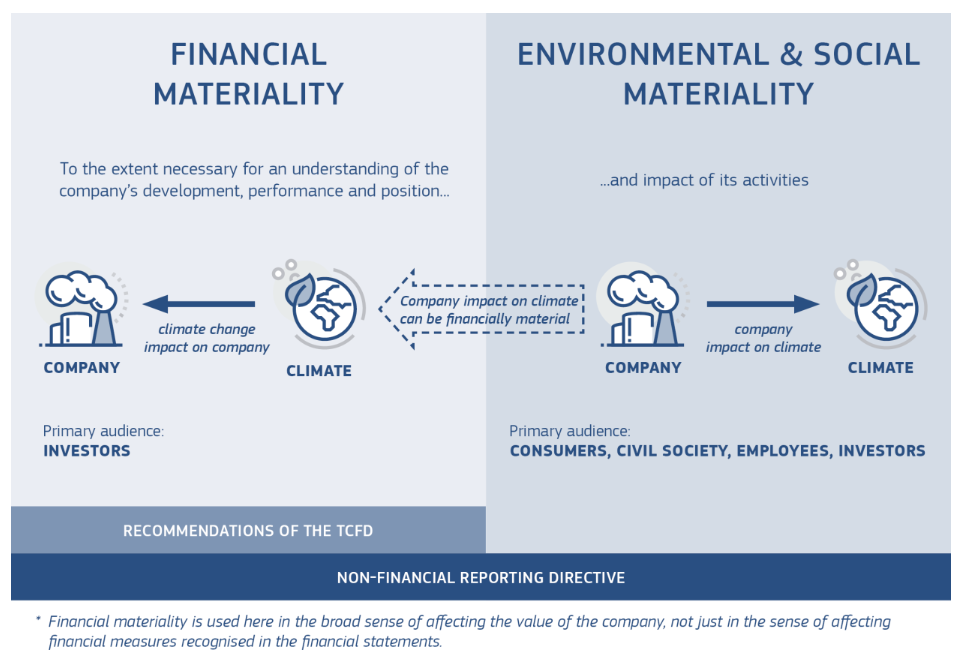

The double materiality perspective of the Non-Financial Reporting Directive in the context of reporting climate-related information Source : Guidelines on Reporting climated-related information EU 2019, @EFRAG

L’idée derrière la double matérialité est qu’une entreprise doit considérer non seulement comment les enjeux de durabilité affectent sa performance financière (matérialité financière) mais aussi comment ses actions affectent son écosystème (matérialité d’impact). Ce concept est de plus en plus adopté dans le reporting et les pratiques de RSE, encourageant les entreprises à être transparentes tant sur leur performance financière que sur leur impact ESG.

Du simple au double : deux mouvements, deux visions

L’ISSB : un positionnement international

L’organisme ISSB1 créé en 2021 par l’IFRS2 a développé un ensemble de standards de reporting à vocation internationale qui concernent uniquement des données climatiques et dont la seule matérialité financière est prise en compte, à la différence des ESRS3 basées sur la double matérialité (financière et d’impact).

D’après l’ISSB, les normes ESRS développées par l’EFRAG4 dans le cadre de la CSRD5 seraient peu efficaces et trop complexes pour un nombre non négligeable d’entreprises n’ayant même pas encore commencé à faire leur bilan carbone.

L’EFRAG : une vision européenne plus ambitieuse

La position adoptée par l’EFRAG, qui a été chargé par la Commission européenne de développer les normes ESRS dans le contexte de la CSRD, est plus exigeante. Selon l’EFRAG, se limiter à une analyse de matérialité purement financière est inadéquat et trop limitant. Ils soutiennent qu’il est essentiel d’intégrer le concept de double matérialité, englobant à la fois les aspects financiers pour une approche investisseur et les impacts ESG6 pour une approche des autres parties prenantes.

La double matérialité marque une évolution significative dans la manière de penser. Elle implique l’acceptation du fait que la responsabilité des entreprises et des institutions financières va au-delà de leur simple performance économique. Elles doivent aussi prendre en compte et assumer les conséquences, à la fois actuelles et potentielles, de leurs actions sur les individus, la société et l’environnement.

ISSB : L’International Sustainability Standards Board ou Conseil international des normes de durabilité ↩︎

IFRS : International Financial Reporting Standards Normes définies par l’IFRS : IFRS S1 : General Requirements for Disclosure of Sustainability-related Financial Information. IFRS S2 : Climate-related Disclosures ↩︎

ESRS : European Sustainability Reporting Standards ↩︎

EFRAG : European Financial Reporting Advisory Group ↩︎

ESG : Environmental, Social, and corporate Governance ↩︎

La double matérialité au cœur de la CSRD

La notion d’analyse de double matérialité est introduite par la CSRD en Novembre 2022 et constitue un élément central de cette nouvelle obligation de reporting en matière d’ESG. Selon l’EFRAG, l’analyse de double matérialité est considérée comme un aspect crucial de la CSRD puis qu’elle est doit être effectuée pour élaborer les ESRS.

L’acte délégué de la CSRD publié le 31 juillet 2023 définit le concept de double matérialité. Il précise notamment sa définition et son champ d’application. Le cadre méthodologique et l’harmonisation des pratiques quant à eux restent à préciser par l’EFRAG (prévue d’ici début 2024).

L’analyse de double matérialité est-elle obligatoire ?

✅ Toutes les normes et indicateurs (ESRS) sont sujets à l’analyse de double matérialité sauf pour celle concernant les informations générales de durabilité de l’entreprise (ESRS 2) qui est par définition obligatoire pour tout le monde

✅ Les normes et indicateur concernant le changement climatique (ESRS E1) est soumise à une justification détaillée en cas de conclusion de non matérialité. Si l’entreprise conclue qu’elle n’a pas d’impact sur le changement climatique (et inversement), elle devra le justifier de manière détaillée et publier l’analyse qui a conduit à cette conclusion

⚠️ Pour les autres normes (ESRS), en cas de conclusion de non matérialité, l’entreprise peut brièvement expliquer les conclusions de son évaluation mais il n’y aurait pas d’obligation selon l’acte adopté en Juillet 2023

⚠️ Si une entreprise conclut qu’une norme ou un indicateur dérivant du secteur de la finance durable (SFDR, Taxonomie verte, EBA Pilier 3 principalement) n’est pas matériel, elle devra explicitement l’indiquer du fait du caractère obligatoire dans ce contexte sans obligation de justification

Pourquoi réaliser une analyse de double matérialité ?

👉 Pour anticiper les exigences réglementaires ou s’y conformer

👉 Pour répondre aux attentes de vos parties prenantes et donc de faciliter le dialogue

👉 Pour améliorer votre stratégie RSE à travers la compréhension de l’ensemble des impacts, des risques et des opportunités

👉 Pour mieux communiquer de manière transparente sur les enjeux RSE importants et par conséquent d’améliorer la réputation de votre entreprise

Comment réaliser son étude de double matérialité ?

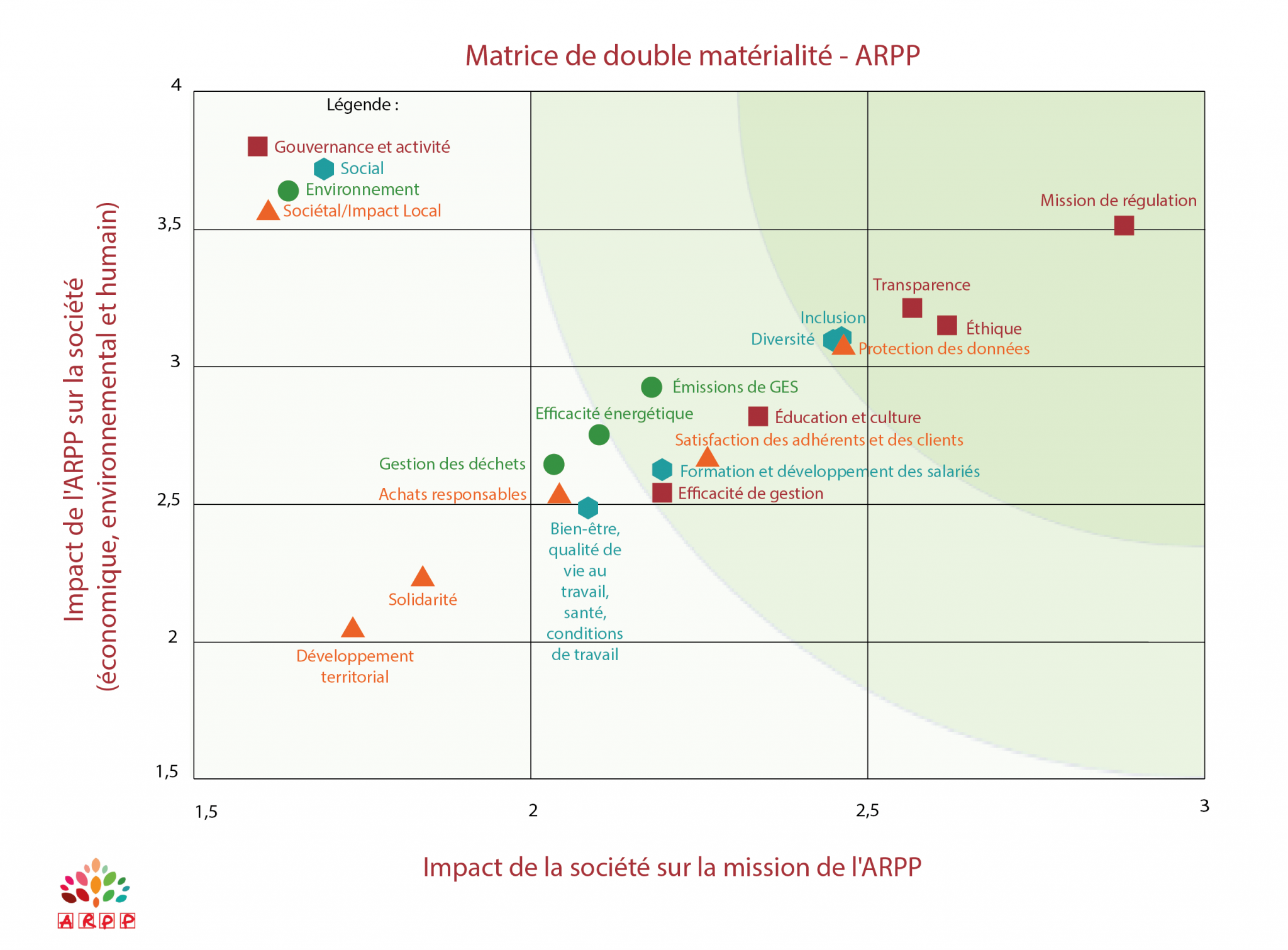

Exemple de matrice de double matérialité de l’ARPP, 2023

ÉTAPE 1 – Comprendre le contexte de l’organisation

Les activités de l’organisation

Les relations d’affaires

Le contexte de durabilité

Les parties prenantes

ÉTAPE 2 – Identifier les impacts réels et potentiels

Dialoguer avec les parties prenantes

Identifier les impacts négatifs ou positifs à partir des ESRS et analyse de gap avec le reporting extra-financier existant (NFRD)

Identifier les risques de transitions (politiques, juridiques, technologiques, de marché ou de réputation)

Identifier les risques physiques

Les risques physiques aigus : événements particuliers comme les tempêtes, les inondations, les incendies ou les canicules, qui peuvent endommager les installations de production et perturber les chaînes de valeur.

Les risques physiques chroniques : changements à plus long terme qui peuvent impacter l’entreprise, tels que les changements de température, l’élévation du niveau de la mer, la réduction de la disponibilité de l’eau, la perte de biodiversité et les changements dans la productivité des terres et des sols.

Identifier la dépendance aux ressources naturelles (eau, biodiversité, métaux, utilisation des terres et des sols, …)

Opportunités liées au climat (nouvelles technologies, atténuation du changement climatique, énergies renouvelables ou le développement de bâtiments, taxonomie des activités économiques durables, …)

ÉTAPE 3 – Évaluer et mesurer les impacts

Définir une méthodologie d’évaluation des impacts, risques et opportunités (gravité, probabilité, bénéfices, portée, caractère irrémédiable)

Collecter et centraliser les données recueillies

Créer la matrice de double matérialité

Hiérarchisez les impacts les plus significatifs pour alimenter la stratégie RSE et construire le reporting

Champs d’application et calendrier de mise en place

Catégories d’organisation

NFRD applicable à partir de 2014

CSRD applicable à partir de 2024

Calendrier de la CSRD

Grandes entreprises de +500 salariés qui remplissent 1 des 2 critères : • Bilan > 25M€ • CA > 50M€

✅

✅

reporting 2025 sur les données de 2024

Entreprises de +250 salariés qui remplissent 1 des 2 critères : • Bilan > 25M€ • CA > 50M€

❌

✅

reporting 2026 sur les données de 2025

PME cotées en bourse qui remplissent 2 des 3 critères : • Taille de + 50 salariés • Bilan < 4M€ • CA < 8M€

Établissement de crédit de petite taille et non complexe

Les entreprises d’assurances captives

❌

✅

reporting 2027 sur les données de 2026

Entreprises non européenne : • CA > 150M€ sur le marché de l’UE sur les 2 dernières années • Au moins une filiale dans l’UE qui génère un CA > 150M€ et remplit les critères de la grande entreprise

❌

✅

reporting 2029 sur les données de 2028

Certaines mesures transitoires ont été adoptées en Juillet 2023 afin de faciliter la montée en compétence des entreprises sur la CSRD :

Les entreprises de moins de 750 salariés peuvent différer d’un an la publication de certaines données :

le scope 3 des émissions de GES

la publication de la norme «Effectifs de l’entreprise»

Les entreprises de moins de 750 salariés peuvent différer de deux ans la publication de certaines données :

les normes relatives à la biodiversité

les normes liées aux travailleurs de la chaîne de valeur

les normes liées aux communautés touchées

les normes liées aux consommateurs et aux utilisateurs finaux

Toutes les entreprises pourront elles différer d’un an la prise en compte de :

données financières liées à des aspects environnementaux non climatiques (pollution, eau, biodiversité et utilisation des ressources)

certains points de données relatifs à leurs propres effectifs (protection sociale, personnes handicapées, problèmes de santé liés au travail et équilibre entre vie professionnelle et vie privée)

La directive CSRD devrait être transposée en droit français avant le 9 décembre 2023.

Sources :

Crédits pour la photo mise en avant de l’article : @ecofinder, réalisation avec Dall-e

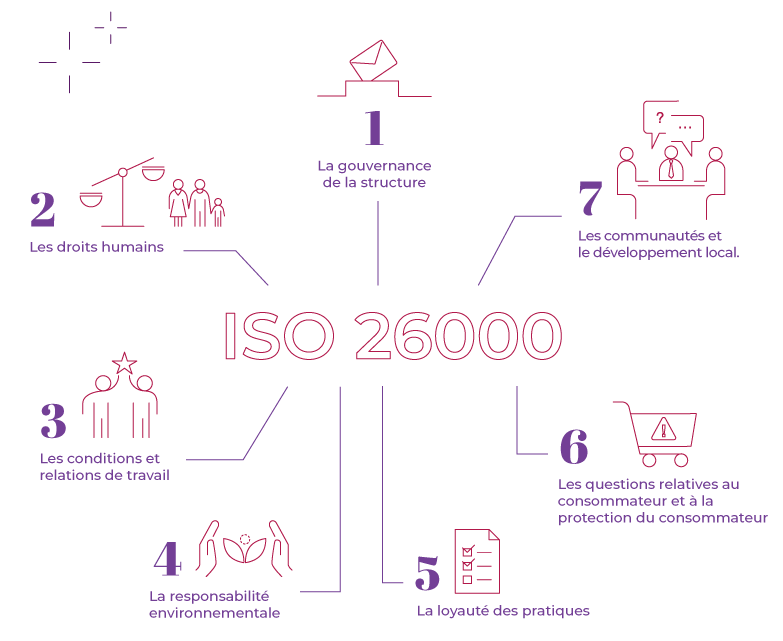

En nous appuyant sur la norme ISO 26000 ainsi que sur notre expérience de gestion de projet et de conduite de changement, nous avons mis en place notre propre démarche qui peut s’adapter aux différents contextes de nos clients.

01

Définir le cadre de la démarche RSE

Identifier les parties prenantes, statuer sur l’engagement de la direction et s’assurer que les ressources nécessaires sont mises à disposition pour la mise en œuvre de la démarche

02

Évaluation et analyse de la situation

Évaluation approfondie de la situation actuelle de l’organisation pour identifier les forces, les faiblesses, les risques et opportunités (7 questions centrales définies par la norme ISO 26000)

03

Établissement des objectifs

Une fois les enjeux obtenus de l’analyse, on peut définir les objectifs en phase avec les contexte opérationnel. L’objectif et le livrable attendu est la trajectoire pour appliquer la stratégie RSE à court, moyen et long terme.

04

Sensibilisation et formations

Les parties prenantes ont besoin de comprendre les enjeux de la transition écologique et de s’approprier la démarche afin d’encrer la stratégie RSE de manière pérenne. Cela permet d’augmenter les chances de réussite des actions menées par la suite.

05

Mise en place des actions

Il s’agit ici de traduire la stratégie en actions. Cette étape est la plus importante et se doit d’être opérationnelle. L’important est le travail mené par les équipes. Nous accompagnons vos équipes au quotidien sur la conduite du changement.

06

Mesure de la performance et communication

La mise en place des KPI permet de suivre les actions et de mesurer la performance de la stratégie mise en place. Ces résultats peuvent être communiqués à la fois en interne et en externe via le reporting extra-financier ou des projets de labellisation.

07

Maintien en condition opérationnel et amélioration continue

La démarche RSE doit être considérée comme un processus continu d’amélioration pour garantir une performance durable et efficace. Nous vous accompagnons sur le suivi de votre démarche.

Mettre en œuvre une démarche fondée sur l’ISO 26000 consiste à intégrer progressivement les principes du développement durable au cœur de la stratégie et du fonctionnement de l’organisation. Cela implique d’abord un état des lieux afin d’identifier les pratiques existantes et les enjeux prioritaires au regard des 7 questions centrales de la norme. L’organisation définit ensuite un plan d’action structuré, assorti d’objectifs mesurables et réalistes, pour améliorer sa performance sociale, sociétale et environnementale. Cette démarche repose sur l’implication des parties prenantes, la transparence et la recherche d’amélioration continue, et se traduit par la mise en place de politiques, d’indicateurs de suivi et d’une communication claire sur les résultats obtenus.

Cet article sous forme d’infographie retrace l’évolution de la RSE plus particulièrement en France et en Union Européenne depuis ses débuts. La législation est complexe et il manque certainement certains textes de lois. Cependant nous avons voulu montrer les moments les importants avec cette liste qui se veut la plus exhaustive possible.

1953

Le concept de la RSE est né

Même si une prise de conscience et un développement des prémices de l’éthique chez les dirigeants ont commencé a apparaitre avec le Paternalisme au début du XXème sciècle, c’est en 1953 que le terme de « Corporate Social Responsibility » est utilisé pour la première fois par Howard Bowen.

1976

Les principes directeurs de l’OCDE

Adhésion à des principes sociaux et environnementaux de la part des pays de l’OCDE et également de 12 autres pays. La RSE prend alors une dimension internationale.

1992

Le sommet de Rio

Ce sommet demeure aujourd’hui le plus grand rassemblement de dirigeants mondiaux, de gouvernements, d’activistes, et d’ONG et a permis de donner une définition du développement durable. Ce sommet a aboutit notamment à la Déclaration de Rio donnant la définition du développement durable, le Programme Action 21 et la Convention sur le Climat (protocole de Kyoto).

2000

Le pacte mondial des nations unies

Initiative des Nations Unies lancée en 2000 visant à inciter les entreprises du monde entier à adopter une attitude socialement responsable (10 principes relatifs aux droits de l’Homme, aux normes internationales du travail, à l’environnement et à la lutte contre la corruption).

2001

Loi relative aux Nouvelles Régulations Économiques (loi NRE)

La loi NRE a pour objectif d’améliorer la transparence dans les relations économiques et la prise en compte du développement durable dans les activités des entreprises. Il s’agit de la mise en application de la RSE avec la diffusion d’un reporting social et environnemental par les entreprises côtés.

2007

Grenelle de l’environnement

Ensemble de rencontres politiques afin de prendre des décisions à long terme en matière d’environnement et de développement durable. En présence d’ONG, d’experts scientifiques et de prix Nobel de la paix, des groupes de travail et des ateliers ont permis de dégager des plans d’actions mis en application par les textes de loi dans les années suivantes.

La loi Grenelle 1 en 2009 et la loi Grenelle 2 en 2010 : Ces textes définissent les grandes orientations prises dans le Grenelle de l’environnement en 2007 et expose les choix faits sans pour autant toujours prévoir leurs modalités concrètes d’application ou leur financement. Il traduit simplement au plan législatif les engagements pris en 2007.

2010

Norme ISO 26000

Il s’agit d’une norme de l’Organisation internationale de normalisation qui provient d’un travail commun de plusieurs pays. Elle établit les grandes lignes de la RSE à l’échelle internationale et offre donc un cadre pour l’application de la RSE dans les entreprises.

2015

Loi relative à la transition énergétique pour la croissance verte (LTECV)

La loi fixe les objectifs de la transition énergétique. Les émissions de gaz à effet de serre devront être réduites de 40% à l’horizon 2030 et divisées par quatre d’ici 2050. Le texte met l’accent sur la rénovation thermique des bâtiments et la construction de bâtiments à haute performance énergétique et le développement des véhicules propres ainsi que la communication sur la prévention des risques climatiques.

2015

Objectifs de développement durable (ODD) de l’ONU

17 objectifs ont été déterminés pour l’éradication de la pauvreté ou la lutte contre le changement climatique. Ces objectifs sont déclinés des principes établis par la pacte mondial des Nations Unies.

2017

Loi sur le devoir de vigilance

Ce texte a prévu la mise en œuvre de divers mécanismes internes de prévention de la corruption dans les entreprises et les administrations, contrôlés par une nouvelle structure, l’Agence française anticorruption (AFA).

2017

Directive européenne 2014/95/EU : Non Financial Reporting Directive (NFRD)

La directive RSE de 2014 appliquée en 2017 imposera aux grandes entreprises un nouveau régime de publication d’information extra-financière (DPEF : déclaration de performance extra-financière). Cette directive introduit le rapport extra-financier par les entreprises harmonisé entre les États membres de l’Union européenne en plus du rapport de gestion annuel.

2018

RGPD : Réglement général sur la protection des données

Le RGPD (Règlement général sur la protection des données) est un règlement de l’Union Européenne qui a été adopté en 2016. Il vise à renforcer la protection des données personnelles des citoyens de l’UE en réglementant la collecte, l’utilisation, la conservation et la divulgation des données personnelles y compris par internet ou par le biais d’objets connectés. Il s’applique à toutes les entreprises qui traitent des données personnelles de résidents de l’UE, quelle que soit leur nationalité ou leur lieu de résidence. Il est entré en vigueur en 2018.

2019

Loi PACTE

La loi PACTE vise à lever les obstacles à la croissance des entreprises de leur création jusqu’à leur transmission, en passant par leur financement. La loi a également pour objectif de mieux partager la valeur créée par les entreprises avec les salariés. Elle permet aux entreprises de mieux prendre en considération les enjeux sociaux et environnement dans leur stratégie. Elle crée également la qualité juridique d’entreprise à mission.

2019

GREEN DEAL

Le pacte vert pour l’Europe est un ensemble de mesures visant à engager l’UE sur la voie de la transition écologique, l’objectif ultime étant d’atteindre la neutralité climatique à l’horizon 2050. Il favorise la transformation de l’UE en une société juste et prospère dotée d’une économie moderne et compétitive.

2019

loi Énergie et Climat

La loi relative à l’énergie et au climat a pour objectifs clé la Stratégie Nationale Bas-Carbone (SNBC), établie initialement en 2015 lors de la signature de l’Accord de Paris. L’Etat prévoit une baisse de la consommation d’énergies fossiles d’ici 2030, une réduction à 50% de l’électricité d’origine nucléaire, et fixe l’objectif de neutralité carbone à 2050.

2020

La Loi contre le gaspillage et pour l’économie circulairE (AGEC)

Cette loi permet de lutter contre différents formes de gaspillage et pour transformer notre économie linéaire (produire-consommer-jeter) vers l’économie circulaire (faire du déchet une ressource) et le “zéro-déchets”. Elle est composé de 130 articles qui s’articulent autour de 5 grands axes : sortir du plastique jetable, mieux informer les consommateurs, lutter contre le gaspillage et pour le réemploi solidaire, agir contre l’obsolescence programmée, mieux produire.

2021

Loi REEN pour le numérique responsable

La loi REEN (réduire l’empreinte environnementale du numérique) propose une série de mesures pour favoriser un numérique sobre, responsable et écologiquement vertueux en France. Elle vise à permettre une prise de conscience de tous les acteurs économiques et notamment des collectivités territoriales sur les enjeux environnementaux liées à l’industrie du numérique.

2021

Loi climat et résilience

La loi qui est issue de la la Convention citoyenne pour le climat accélère la transition de notre modèle de développement vers une société neutre en carbone, plus résiliente, plus juste et plus solidaire. Cette loi couvre l’ensemble des aspects des citoyens : consommer, produire et travailler, se déplacer, se loger, se nourrir, renforcer la protection judiciaire de l’environnement. Sur ce dernier point la loi introduit des sanctions pour mise en danger de l’environnement et pollution des milieux.

2023

Modification de la loi Énergie et Climat de 2019: BEGES

C’est la généralisation et la consolidation d’une véritable comptabilité du carbone par les organisations. Le dispositif des bilans d’émissions de gaz à effet de serre (BEGES) prévoit la réalisation d’un bilan d’émissions et d’un plan d’action volontaire visant à les réduire tous les trois ou quatre ans. Ce nouveau dispositif demande d’inclure le scope 3 dans le calcul du bilan carbone (émissions indirectes).