Qu’est ce que la double matérialité ?

La matérialité, dans le contexte de la finance et de la gestion d’entreprise, désigne l’importance relative d’une information, d’un fait ou d’un événement en termes de prise de décision. Elle est fondée sur le principe que toutes les informations pertinentes et significatives doivent être divulguées pour que les parties prenantes (investisseurs, régulateurs, clients, …) puissent prendre des décisions éclairées.

En responsabilité sociétale des entreprises (RSE) et en développement durable la matérialité prend une autre dimension. Elle fait référence à l’importance (ou impact) des enjeux environnementaux, sociaux et de gouvernance (ESG) pour une entreprise et ses parties prenantes.

Le concept de matérialité vise à s’assurer que les informations importantes ne sont pas négligées et que les ressources sont concentrées sur les questions les plus pertinentes et significatives.

La double matérialité est un concept utilisé principalement dans le domaine de la finance durable et de la responsabilité sociétale des entreprises. Elle se réfère à deux aspects distincts mais interconnectés de matérialité:

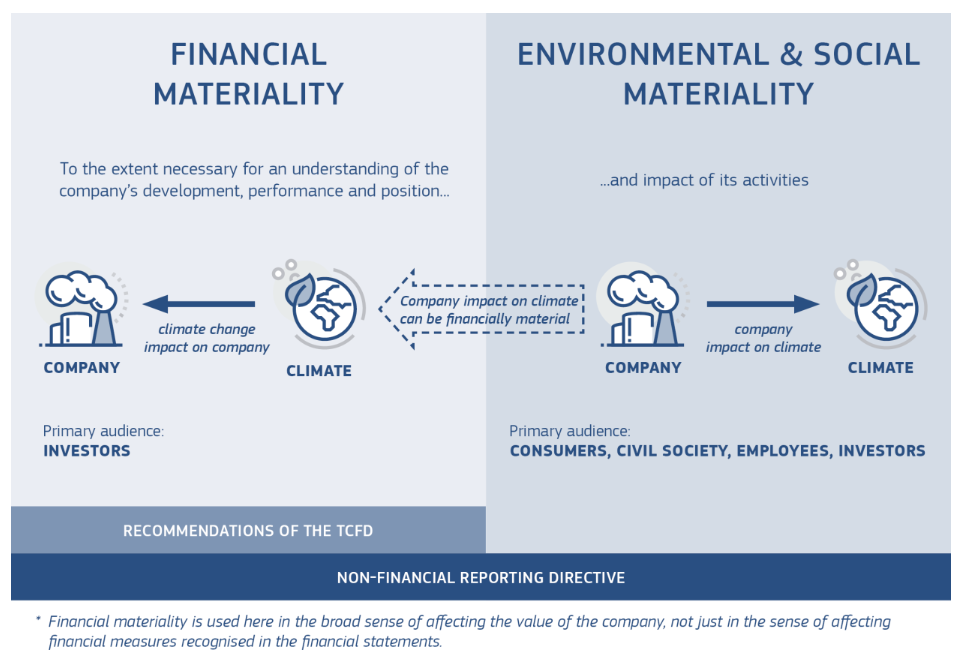

👉 Matérialité Financière (ou matérialité simple) : Cela concerne la façon dont les enjeux ESG peuvent impacter la performance financière et les résultats économiques d’une entreprise (ses revenus, ses coûts ou ses risques).

👉 Matérialité d’Impact : Cela se concentre sur l’impact qu’une entreprise a sur l’environnement, la société et la gouvernance. Il s’agit d’évaluer comment les activités, produits ou services d’une entreprise affectent ces domaines externes, indépendamment de l’impact financier immédiat sur l’entreprise elle-même.

Source : Guidelines on Reporting climated-related information EU 2019, @EFRAG

L’idée derrière la double matérialité est qu’une entreprise doit considérer non seulement comment les enjeux de durabilité affectent sa performance financière (matérialité financière) mais aussi comment ses actions affectent son écosystème (matérialité d’impact). Ce concept est de plus en plus adopté dans le reporting et les pratiques de RSE, encourageant les entreprises à être transparentes tant sur leur performance financière que sur leur impact ESG.

Du simple au double : deux mouvements, deux visions

L’ISSB : un positionnement international

L’organisme ISSB1 créé en 2021 par l’IFRS2 a développé un ensemble de standards de reporting à vocation internationale qui concernent uniquement des données climatiques et dont la seule matérialité financière est prise en compte, à la différence des ESRS3 basées sur la double matérialité (financière et d’impact).

D’après l’ISSB, les normes ESRS développées par l’EFRAG4 dans le cadre de la CSRD5 seraient peu efficaces et trop complexes pour un nombre non négligeable d’entreprises n’ayant même pas encore commencé à faire leur bilan carbone.

L’EFRAG : une vision européenne plus ambitieuse

La position adoptée par l’EFRAG, qui a été chargé par la Commission européenne de développer les normes ESRS dans le contexte de la CSRD, est plus exigeante. Selon l’EFRAG, se limiter à une analyse de matérialité purement financière est inadéquat et trop limitant. Ils soutiennent qu’il est essentiel d’intégrer le concept de double matérialité, englobant à la fois les aspects financiers pour une approche investisseur et les impacts ESG6 pour une approche des autres parties prenantes.

La double matérialité marque une évolution significative dans la manière de penser. Elle implique l’acceptation du fait que la responsabilité des entreprises et des institutions financières va au-delà de leur simple performance économique. Elles doivent aussi prendre en compte et assumer les conséquences, à la fois actuelles et potentielles, de leurs actions sur les individus, la société et l’environnement.

- ISSB : L’International Sustainability Standards Board ou Conseil international des normes de durabilité ↩︎

- IFRS : International Financial Reporting Standards Normes définies par l’IFRS :

IFRS S1 : General Requirements for Disclosure of Sustainability-related Financial Information.

IFRS S2 : Climate-related Disclosures ↩︎ - ESRS : European Sustainability Reporting Standards ↩︎

- EFRAG : European Financial Reporting Advisory Group ↩︎

- CSRD : Corporate Sustainability Reporting Directive ↩︎

- ESG : Environmental, Social, and corporate Governance ↩︎

La double matérialité au cœur de la CSRD

La notion d’analyse de double matérialité est introduite par la CSRD en Novembre 2022 et constitue un élément central de cette nouvelle obligation de reporting en matière d’ESG. Selon l’EFRAG, l’analyse de double matérialité est considérée comme un aspect crucial de la CSRD puis qu’elle est doit être effectuée pour élaborer les ESRS.

L’acte délégué de la CSRD publié le 31 juillet 2023 définit le concept de double matérialité. Il précise notamment sa définition et son champ d’application. Le cadre méthodologique et l’harmonisation des pratiques quant à eux restent à préciser par l’EFRAG (prévue d’ici début 2024).

L’analyse de double matérialité est-elle obligatoire ?

✅ Toutes les normes et indicateurs (ESRS) sont sujets à l’analyse de double matérialité sauf pour celle concernant les informations générales de durabilité de l’entreprise (ESRS 2) qui est par définition obligatoire pour tout le monde

✅ Les normes et indicateur concernant le changement climatique (ESRS E1) est soumise à une justification détaillée en cas de conclusion de non matérialité. Si l’entreprise conclue qu’elle n’a pas d’impact sur le changement climatique (et inversement), elle devra le justifier de manière détaillée et publier l’analyse qui a conduit à cette conclusion

⚠️ Pour les autres normes (ESRS), en cas de conclusion de non matérialité, l’entreprise peut brièvement expliquer les conclusions de son évaluation mais il n’y aurait pas d’obligation selon l’acte adopté en Juillet 2023

⚠️ Si une entreprise conclut qu’une norme ou un indicateur dérivant du secteur de la finance durable (SFDR, Taxonomie verte, EBA Pilier 3 principalement) n’est pas matériel, elle devra explicitement l’indiquer du fait du caractère obligatoire dans ce contexte sans obligation de justification

Pourquoi réaliser une analyse de double matérialité ?

👉 Pour anticiper les exigences réglementaires ou s’y conformer

👉 Pour répondre aux attentes de vos parties prenantes et donc de faciliter le dialogue

👉 Pour améliorer votre stratégie RSE à travers la compréhension de l’ensemble des impacts, des risques et des opportunités

👉 Pour mieux communiquer de manière transparente sur les enjeux RSE importants et par conséquent d’améliorer la réputation de votre entreprise

Comment réaliser son étude de double matérialité ?

ÉTAPE 1 – Comprendre le contexte de l’organisation

- Les activités de l’organisation

- Les relations d’affaires

- Le contexte de durabilité

- Les parties prenantes

ÉTAPE 2 – Identifier les impacts réels et potentiels

- Dialoguer avec les parties prenantes

- Identifier les impacts négatifs ou positifs à partir des ESRS et analyse de gap avec le reporting extra-financier existant (NFRD)

- Identifier les risques de transitions (politiques, juridiques, technologiques, de marché ou de réputation)

- Identifier les risques physiques

- Les risques physiques aigus : événements particuliers comme les tempêtes, les inondations, les incendies ou les canicules, qui peuvent endommager les installations de production et perturber les chaînes de valeur.

- Les risques physiques chroniques : changements à plus long terme qui peuvent impacter l’entreprise, tels que les changements de température, l’élévation du niveau de la mer, la réduction de la disponibilité de l’eau, la perte de biodiversité et les changements dans la productivité des terres et des sols.

- Identifier la dépendance aux ressources naturelles (eau, biodiversité, métaux, utilisation des terres et des sols, …)

- Opportunités liées au climat (nouvelles technologies, atténuation du changement climatique, énergies renouvelables ou le développement de bâtiments, taxonomie des activités économiques durables, …)

ÉTAPE 3 – Évaluer et mesurer les impacts

- Définir une méthodologie d’évaluation des impacts, risques et opportunités (gravité, probabilité, bénéfices, portée, caractère irrémédiable)

- Collecter et centraliser les données recueillies

- Créer la matrice de double matérialité

- Hiérarchisez les impacts les plus significatifs pour alimenter la stratégie RSE et construire le reporting

Champs d’application et calendrier de mise en place

| Catégories d’organisation | NFRD applicable à partir de 2014 | CSRD applicable à partir de 2024 | Calendrier de la CSRD |

|---|---|---|---|

| Grandes entreprises de +500 salariés qui remplissent 1 des 2 critères : • Bilan > 25M€ • CA > 50M€ | ✅ | ✅ | reporting 2025 sur les données de 2024 |

| Entreprises de +250 salariés qui remplissent 1 des 2 critères : • Bilan > 25M€ • CA > 50M€ | ❌ | ✅ | reporting 2026 sur les données de 2025 |

| PME cotées en bourse qui remplissent 2 des 3 critères : • Taille de + 50 salariés • Bilan < 4M€ • CA < 8M€ Établissement de crédit de petite taille et non complexe Les entreprises d’assurances captives | ❌ | ✅ | reporting 2027 sur les données de 2026 |

| Entreprises non européenne : • CA > 150M€ sur le marché de l’UE sur les 2 dernières années • Au moins une filiale dans l’UE qui génère un CA > 150M€ et remplit les critères de la grande entreprise | ❌ | ✅ | reporting 2029 sur les données de 2028 |

Certaines mesures transitoires ont été adoptées en Juillet 2023 afin de faciliter la montée en compétence des entreprises sur la CSRD :

- Les entreprises de moins de 750 salariés peuvent différer d’un an la publication de certaines données :

- le scope 3 des émissions de GES

- la publication de la norme «Effectifs de l’entreprise»

- Les entreprises de moins de 750 salariés peuvent différer de deux ans la publication de certaines données :

- les normes relatives à la biodiversité

- les normes liées aux travailleurs de la chaîne de valeur

- les normes liées aux communautés touchées

- les normes liées aux consommateurs et aux utilisateurs finaux

- Toutes les entreprises pourront elles différer d’un an la prise en compte de :

- données financières liées à des aspects environnementaux non climatiques (pollution, eau, biodiversité et utilisation des ressources)

- certains points de données relatifs à leurs propres effectifs (protection sociale, personnes handicapées, problèmes de santé liés au travail et équilibre entre vie professionnelle et vie privée)

La directive CSRD devrait être transposée en droit français avant le 9 décembre 2023.

Sources :

Crédits pour la photo mise en avant de l’article : @ecofinder, réalisation avec Dall-e

- Guidelines on reporting climate-related information, European Commission, 2019

- https://www.beavr.tech/blog-articles/materialite-dimpact-methodologie-pour-definir-les-themes-pertinents-de-son-reporting-esg

- First Set of draft ESRS <https://www.efrag.org/lab6>

- https://www.sami.eco/blog/double-materialite-csrd

- https://www.impactfrance.eco/nos-actus/csrd-les-enjeux-de-la-double-materialite

- EFRAG, ESRS Presentation – Outreach France June 2, 2022

- Autorité des normes comptables (ANC) https://www.anc.gouv.fr

- https://www.ifrs.org